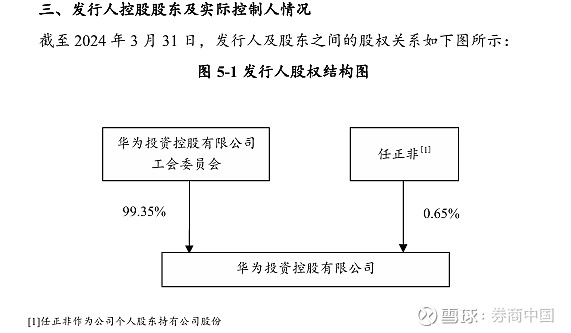

美联储年内首降息25个基点:外资回流新兴市场 中国债市或现阶段性行情

美联储在 2025 年 9 月 18 日(北京时间)凌晨宣布将联邦基金利率目标区间下调 25 个基点,由 4.25%–4.50% 调整至 4.00%–4.25%,这是继 2024 年 12 月以来的首次降息。官方声明中指出,美国经济活动增速有所放缓。就业增长趋弱,失业率小幅上升但仍处于低位。通胀有所回升,仍处在相对偏高水平。多数美联储官员预计,2025 年年内或还将有两次降息。

图片来源于网络,如有侵权,请联系删除

央行公开市场7天OMO投放4870亿元,到期2920亿元,净投放1950亿元。央行今天继续增加了净投放力度,不过资金继续维持紧势,至尾盘才有所好转。昨晚美联储宣布降息25BP,符合预期,不过鲍威尔表态偏鹰,海外资产整体表现稳定。今天国内债市走弱,国债期货全天低位震荡,股市午后下挫但对债市情绪提振有限,全曲线收益率小幅上行。TL2512收跌0.17%报115.620元,T2512收跌0.05%报108.080元,TF2512收跌0.05%报105.820元,TS2512收跌0.04%报102.410元。10年期国债活跃券250011收益率上行1.7BP至1.78%,30年国债活跃券25特2收益率上行1.1BP至2.068%,10年期国开活跃券250215收益率上行2BP至1.9225%。

图片来源于网络,如有侵权,请联系删除

国内多数机构都认为本次降息是出于对就业市场疲软的“预防性”考虑,而非激进宽松的开始 。和天风固收认为,中国的货币政策将更多“以我为主”,海外降息对中国债市的影响有限或短期 。和招银国际则认为,本次降息已在市场预期之内,美债存在结构性风险,未来降息幅度可能低于市场预期 。远东资信和则指出,中国债市将保持稳定,但可能会受到国内政策的影响 。尽管对降息节奏和对中国债市的影响存在分歧,各机构普遍认为美联储的降息路径将趋于谨慎 。

图片来源于网络,如有侵权,请联系删除

中金公司认为,本次降息更多是针对就业市场疲软,但通胀压力仍存。过度宽松或将加剧通胀,使美国经济陷入“类滞胀”困境。这意味着美联储未来降息节奏将趋于谨慎,全球资金流动性或出现阶段性改善,但难以形成长期宽松环境。对于中国债市而言,海外利率下行会改善中美利差,但其持续性值得观察。中金公司预计由于就业数据过于疲软,美联储或将于10月再次降息25个基点,但在这之后,通胀升温或将使降息的门槛越来越高,货币宽松的空间也将受限。

天风固收指出,美联储降息后中国债市可能出现阶段性“牛市”表现,但不排除随后因基本面或政策调控而出现反转。对于降息类别,特别把“衰退式降息”与“预防式降息”区分开来:前者在美国经济明显滑落时启动,通常伴随全球避险情绪上升,中国债市可能先涨后跌;后者则是在经济风险尚未爆发但有下行压力时启动,中国债市趋势性行情可能较弱。在“预防式降息”为主的情形下,中国国债收益率中枢可能受到上行压力,难以有连续大幅下行空间;若国内政策(货币+财政)加码,则债市表现或有更亮眼的一面。

远东资信的研报中指出,本轮美联储降息对中国债券市场的影响“非常有限”。其分析团队认为中国货币政策将坚持“以我为主”,即更多考虑国内经济与金融风险,短期不大可能大规模宽松以追随美国。远东资信进一步预测,10 年期国债收益率将在 1.70%–1.90% 区间内波动,并“靠近下沿运行的概率较大”。这意味着债券可能有上行压力但也可能在下沿找到支撑。

国泰君安国际在研报中指出,美国债市近期已显著反映经济降温信号,长端利率回落尤为明显,市场广泛定价年内三次各 25 个基点的降息预期。报告强调,就业数据的修正暴露出美国劳动力市场的真实疲弱,非农就业人数大幅下调使市场信心受挫。与此同时,美联储独立性正遭受政治干预挑战,长端利率定价趋于谨慎。短期美债因流动性强被视为避险资产,但其价格已高度反映降息预期,潜藏结构性风险;相对而言,长端债券可能反而提供更具性价比的久期敞口。对中国债市而言,这意味着需要在全球收益率曲线陡峭化的环境中,关注外资对中长期债券的配置机会。

招银国际的报告指出,美联储在9月的会议上将政策利率下调了25个基点至4.0%-4.25%,这一决定是出于“预防性”降息的考虑,主要是为了应对就业市场走弱的风险。尽管如此,由于消费需求放缓温和且就业走弱也受到劳工供应减少的影响,该行认为未来美联储的降息幅度可能低于市场预期 。报告预测,美联储在10月可能会暂停降息,但在12月可能再次降息一次,预计年底联邦基金利率将降至3.75%-4% 。受降息预期影响,报告认为收益率曲线可能陡峭化,年底10年期国债收益率可能升至4.1%左右 。

中国银河的研报指出,这次降息对债市产生了即时影响:2年期国债收益率在声明公布后一度下跌,因为市场迅速消化了年内可能再次降息两次的可能性 。该报告还展望了未来,预测如果10月份没有降息,短期国债(如2年期美债)的收益率将面临回补压力,导致收益率曲线趋平 。但若12月再次小幅降息,收益率曲线则可能恢复温和的陡峭化 。该报告维持了年内仅剩一次25个基点降息的判断,最可能在12月的会议上进行 。

(文章来源:财联社)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。