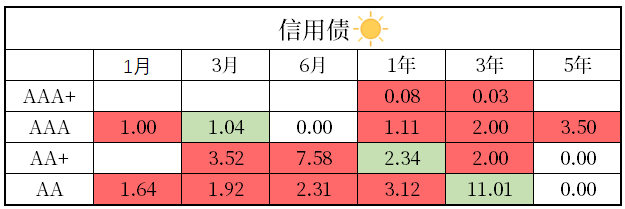

债市双降效应分化:短端利率下行空间打开,市场多头氛围浓厚 | 机构要评

国盛:宽松的开始【偏多头】

图片来源于网络,如有侵权,请联系删除

昨日降息降准是宽松的开始,而非结束,广谱利率依然需要进一步下行。近几次降息降准之后,债市有不同程度的止盈行情。止盈压力的大小取决于货币宽松是否结束。而货币政策目标是稳定经济波动,因而经济状况是政策的依据。货币先行体现了对宏观经济的重视。降准降息落地,资金利率回落的确定性较强,短债确定性相对较高,对长债而言,关键是宽货币能否带来信用的扩张。广谱利率走势决定了整体利率下行趋势,债券利率相对来说并不低,未来将继续随之下行。个人住房公积金贷款利率下调25bp,新发放个人住房贷款利率3月降至3.11%,随着LPR的同步下行,新发放房贷利率有望进一步下行。将30年国债和新发放按揭贷款利率进行比价,如果LPR同步下调10bp,新发放个人住房贷款按照3.01%计算,扣掉不良和所得税后的综合收益为1.72%,这显示当前1.85%左右的30年国债具有配置价值。

图片来源于网络,如有侵权,请联系删除

利率曲线有望整体下移,短端确定性强,长债有望创新低。4月曲线走平之后,目前曲线利差已经降至近几年低位,10年和2年国债利差下降至近几年低位附近。本次降准降息落地后市场止盈幅度有限,长债和超长债利率仅小幅上行。资金价格有望进一步向政策利率靠拢,资金价格中枢下移,短端利率空间将进一步打开,将带动长端利率下行。

图片来源于网络,如有侵权,请联系删除

华泰固收:降息时间略偏早,总体力度不小,充分显示了货币政策的积极态度【偏多头】

华泰固收称,本次双降落地在市场预期中,降息时间略偏早,总体力度不小,充分显示了货币政策的积极态度,也继续印证了“适度宽松”的方向。降准降息均利好资金中枢继续下行;资金宽松对短端利好明确;长端利率面临方向有利与空间透支的尴尬,短期面临止盈扰动,逢调整买入策略不变。20日的LPR报价,如果5年期及以上LPR报价下调幅度大,可能打开长债超长债交易空间。关注存款利率下调,根据历次降息经验,OMO、LPR下调之后,大行存款挂牌利率会很快调降,考虑到息差压力,本次存款挂牌利率下调幅度预计不小,有可能带来存单等品种的新一轮机会。

:降准降息公布后,债市先止盈,利率小幅反弹,但我们认为调整即买入机会,当前维持看利率下行【偏多头】

第一、降准降息后的市场走势,关键在于货币以外增量政策的力度,是否能稳定基本面有效提振市场预期,我们认为本次会议对基本面和预期的提振效果同“924”相比可能要进一步观察。

第二、金融市场并没有给对等关税以合理定价,由于高频数据反应偏滞后,市场还是处在观望情绪中,政策反应和债市利好后续会跟随基本面逐步兑现。

第三、降息只有10bp,一方面“负carry”问题还在,另一方面市场担心央行宽松方向并不坚决,而且前期债市利率已经抢跑至少20bp,因此先行止盈。前期利率快速下行首先是在交易适度宽松,是对去年底的宏观预期做定价,而对等关税是今年新出现的黑天鹅事件,债市可以进一步交易宽松。

民生证券:短端受益资金宽松,长端震荡博弈新低【观望】

于短端而言,宽货币落地后将打开短端下行空间,但幅度或更多取决于资金利率下行的节奏与空间,如果短期内资金中枢并未持续下行向政策利率收敛,那么短端和存单的下行打开空间也需合理评估。

对应长端而言,当前更多演绎利多出尽的利空行情,但拉长时间维度来看,基本面交易逻辑下债市仍在牛市环境,鉴于机构止盈也不会太久空仓,在此期间或会反复博弈,10年国债在1.6-1.7%之间震荡,后续则进一步等待资金信号,中枢下移后或会打开债市空间,在此期间或可以关注此前利差被动走阔的信用品种,可能迎来修复行情。

:利多兑现后的市场有待在基本面和外部博弈上寻找新的方向【观望】

展望5月,美国90天对等关税暂缓带来的转口贸易窗口或部分缓冲我国出口面临的短期冲击,中美高层决定会谈但谈判进程尚不明朗,预计二季度基本面仍将受到一定负面拖累。近期国内密集释放积极政策信号,同时强调保持战略定力和精准把握时机,一方面,5月政府债供给或将继续上量,需要货币政策相应配合对冲,月初央行已宣布降准50Bps、降息10Bps并调整多项结构性工具,或更多意在补充流动性缺口和稳定市场预期,资金面或将呈现量稳价低的格局,对债市形成支撑。另一方面,考虑到4月初以来快速下行后持续在1.65%左右横盘震荡的10年期国债收益率或已隐含了降息预期,市场短期内或切换至利多兑现的逻辑,并且央行降息后负carry现象虽有缓解但仍然对利率下行构成约束,赔率不高叠加外部环境不确定性或将扰动市场难以形成趋势性行情。

(文章来源:财联社)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。