百诺医药研发成果转化收入三年翻两番,业务风险及增长持续性遭问询

(原标题:百诺医药研发成果转化收入三年翻两番,业务风险及增长持续性遭问询)

图片来源于网络,如有侵权,请联系删除

乐居财经 李礼 1月9日,山东百诺医药股份有限公司(简称“百诺医药”)回复首轮问询。

图片来源于网络,如有侵权,请联系删除

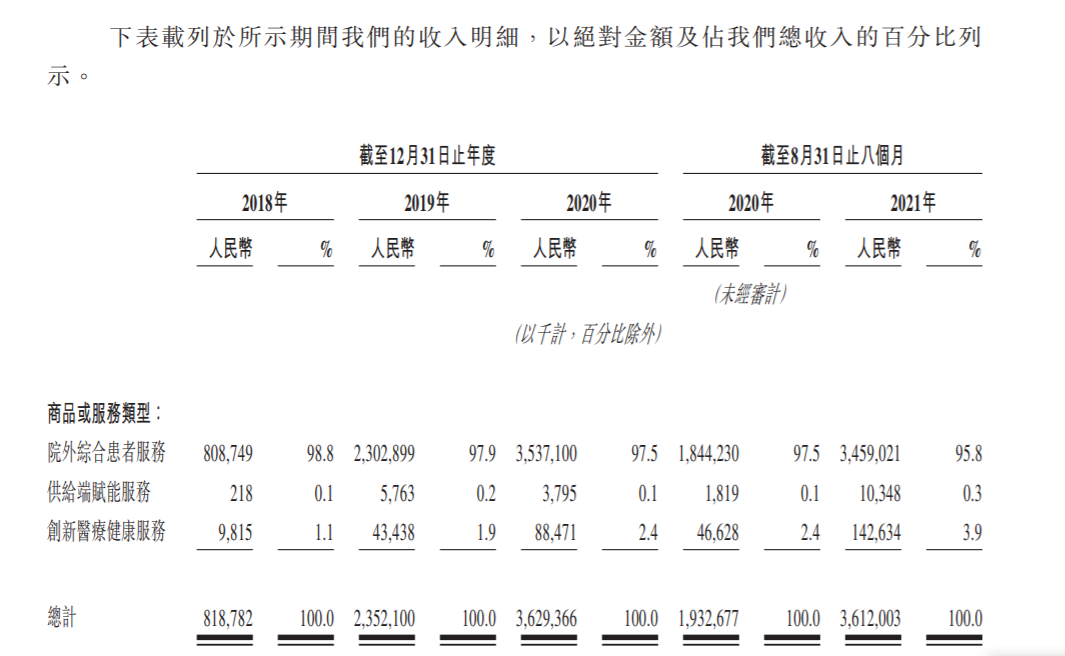

申报材料显示,百诺医药为客户提供医药研发和生产服务,包括CRO业务、原料药业务、CMO业务、权益分成和其他。其中,包括受托研发服务以及研发成果转化在内的CRO业务为主要收入来源,报告期各期该项业务收入占主营收的比例分别为88.80%、86.80%、78.85%和85.02%。

百诺医药在招股书中提到,我国CRO公司数量较多,涉足医药外包服务企业有500家左右,目前规模较大的以仿制药为主的“药学+临床综合型”CRO企业有阳光诺和、百诚医药、海特生物(汉康医药)、诺泰生物、万邦医药、诺康达等。

从主要企业的营业收入来看,上述主要企业的2022年收入均在2亿元至7亿元,2020年至2022年平均营业收入复合增长率为34.40%,整体呈现业绩高速增长的趋势。百诺医药2020年-2022年主营收分别为1.27亿元、2.33亿元、3.66亿元,复合增长率为69.75%,远远高于可比公司的平均水平。

对此,百诺医药称,快速增长的原因是提前布局有潜力的药物品种,研发成果转化业务快速增长。深交所认为此种解释缺乏具体项目和数据支撑,要求其说明各期末在手订单金额,自主立项的研发项目数量、构成等指标变动与收入变动趋势的匹配情况,并结合项目实施周期,说明在手订单、批件对应收入在未来期间的释放情况以及收入增长的持续性。

从财务数据来看,百诺医药研发成果转化业务贡献了绝大部分收入,2020年-2022年该项业务收入分别为0.61亿元,1.34亿元和2.18亿元,年增长幅度分别达到120%和63%;占主营收的比例也在逐年加重,从2020年的48%提升至2022年的60%。2023上半年,该项业务收入近1.6亿元,占比约67%。报告期内,研发成果转化业务毛利率分别为48.19%、84.51%、87.92%和90.66%,呈快速增长趋势。

由于研发成果转化业务主要采用一站式服务模式,直至帮客户取得最终的药品注册证书,深交所关注到该模式下发行人承担一定的项目研发风险,要求百诺医药结合合同金额、付款方式及付款进度等具体合同条款,说明相较于受托研发,研发成果转化业务是否实质承担更多研发风险,并说明如此规模的增长能否具备可持续性。

回复报告中,百诺医药对于研发成果转化业务收入快速增长分析表示,在国家政策支持推动CRO行业发展的背景下,公司构建从实验室研究至商业化生产的完整价值链,并提前布局有潜力的药物品种,为该项业务发展奠定基础。

公司研发成果转化业务分为里程碑交付成果和一次性交付成果两类,其中,以里程碑交付成果确认的收入逐年稳步增长,报告期内增长额分别为2,797.76万元和1,840.89万元,分别占当年收入增长的38.34%和21.80%;以一次性交付成果确认的收入报告期内增长额分别为4,500.00万元和6,605.27万元,分别占当年收入增长的61.66%和78.20%。2023年1-6月,里程碑交付成果和一次性交付成果的项目分别实现收入8,133.05万元和7,800.00万元,推动研发成果转化业务收入继续增长。

此外,因药物研发项目周期较久(一般持续3-5年)且通常情况下单一合同金额较大,除少量研发成果转化项目(如已获得批件直接转让给客户)一次性交付并确认收入外,其他项目均由各年度达成的里程碑收取服务报酬并确认收入,故而各期期末在手订单金额远超下一年度确认收入金额。

综上,公司研发成果转化业务收入快速增长具有合理性。

报告期各期期末,发行人在手订单金额分别为6.60亿元、5.88亿元、6.77亿元以及7.78亿元。

截至2023年6月末,一方面公司拥有较多在手订单,预计未来可实现收入7.78亿元,为公司收入快速增长提供有力保证;另一方面,截至2023年6月末,公司存在135个已立项开发但尚未签署合同的制剂类项目,项目数量较多,且随着研发进度的推进,公司将有更多的在研项目达到注册申报阶段或取得注册批件,待签署合同后可快速交付以实现收入,故预计主营业务收入可以保持快速增长。

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。