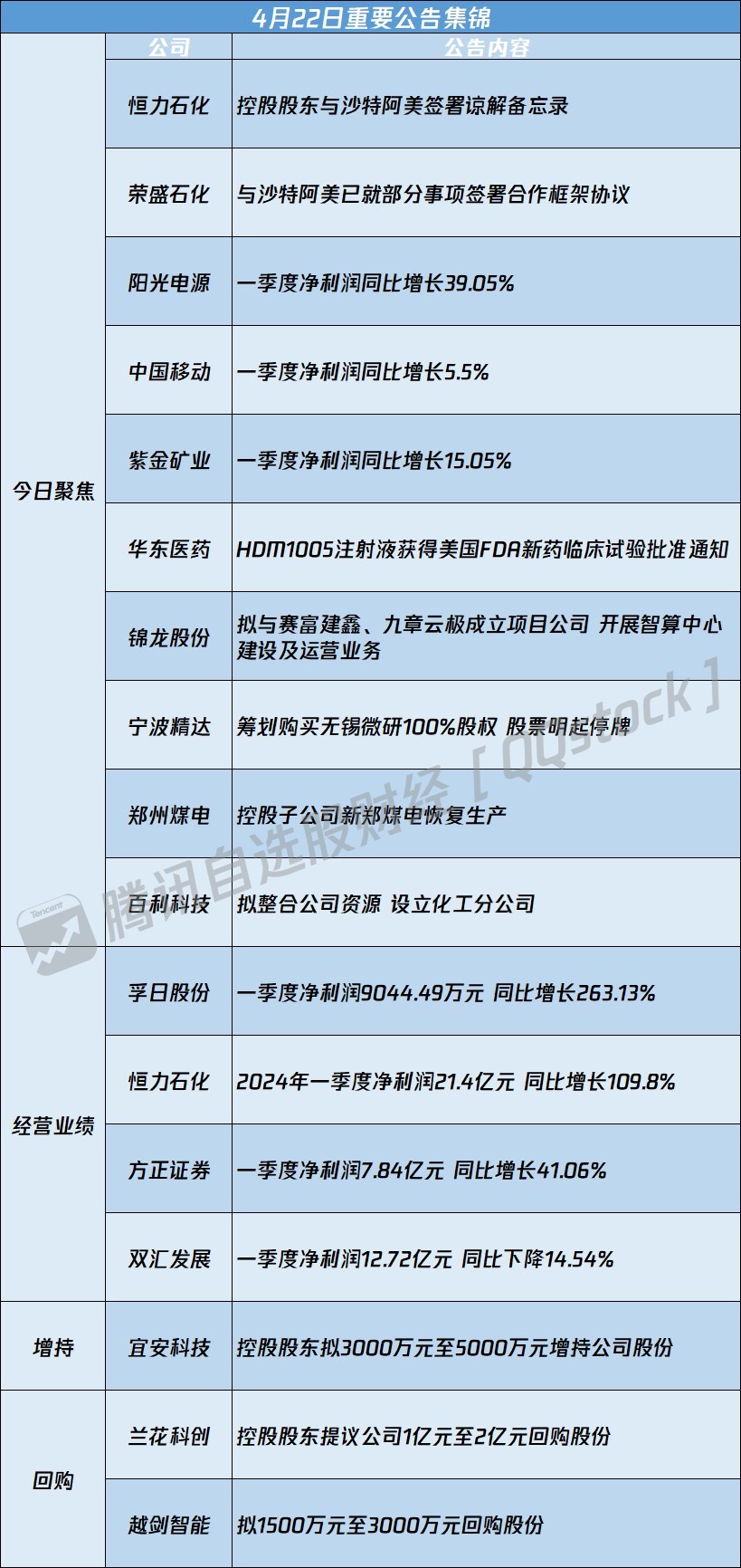

【财经分析】理财净值化转型步入深水区:债券多估值源应用成行业共识 精细化管理将重塑市场

新华财经北京2月11日电在金融监管部门规范理财产品估值的要求下,理财行业于2025年底全面完成估值整改,进一步告别了依赖“收盘价调整”“平滑估值”等技术的时代,步入“真净值”的深水区。市场波动将更直接地传导至产品净值,如何在此背景下稳健运营、留住客户,成为所有理财公司面临的攻坚课题。

图片来源于网络,如有侵权,请联系删除

市场观点普遍认为,单纯的“伪平滑”已无出路,行业竞争正加速回归资管本源。应对挑战的核心路径在于双轨并行:一是在估值端,积极响应监管倡导,针对债券等大类资产通过多估值源交叉验证来提升净值计量的公允性与可靠性;二是在能力端,从根本上重构以多资产配置为核心的投研能力与精细化的客户管理,构建穿越周期的韧性。

图片来源于网络,如有侵权,请联系删除

估值体系重构:从“隐匿波动”到“公允透明”,多源校验成定盘星

过去,部分理财产品通过特定会计处理和估值技术,在一定程度上熨平了净值曲线,但也掩盖了底层资产的真实风险。随着监管重拳整治违规估值行为,这类“伪平滑”操作已被彻底清出市场。估值的透明化与公允化,成为不可逆的监管方向和行业底线。

公允的估值是资管产品信任的基石。在净值化背景下,估值不仅关乎收益计算,更直接关系到风险揭示是否充分、投资者决策是否有效。然而,实现绝对的“公允”在实践中面临挑战,尤其是对于占理财资产配置重要地位的信用债而言。全市场信用债规模超50万亿元,但大量个券交易并不活跃,依赖少数成交来推定全市场信用债价值的传统估值方法,其局限性日益显现。

正是在此背景下,应用多估值源进行交叉验证的理念,从监管倡导迅速走向行业实践前沿。2025年,银行间市场交易商协会发布《银行间债券市场债券估值业务自律指引(试行)》,其中明确鼓励估值机构多元化竞争,以提升估值质量和透明度。这为市场探索多元化估值产品与服务提供了政策空间。

业内人士指出,理财公司作为管理人的核心责任之一,在于审慎选择公允的估值源,特别是对于流动性不足的信用债,通过多估值源交叉验证能有效降低单一估值产品可能存在的偏差风险。当前,除传统的中债、中证估值外,部分理财公司开始尝试引入新型第三方估值服务。例如,中债资信依托信用债评级优势,遵循监管要求,构建了由市场成交驱动与信用基本面驱动相结合的“价值型”估值体系。

在新兴起的第三方估值工具中,方法遵循监管要求、与底层资产的流动性和信用风险等特性相匹配的估值服务,引发市场投资者的重点关注。某国有大行研究院负责人表示,中国债券市场具有多层次、差异化的结构性特征,不同类型债券的成交活跃度差异较大,当前市场上多元化的估值探索,其根本意义在于为不同类型的债券资产寻找更精准的定价锚,实现更加精细化的估值定价。因此,这种基于市场内在结构的多元估值探索,正是估值服务为匹配多层次市场结构而向精细化、分层化定价迈进的必然结果。

不少基础设施从业人士预期,未来多估值源共存将成为常态,但会走向规范化,逐渐形成多层次、差异化的估值服务体系,且估值机构需进一步提升估值透明度,帮助用户理解估值结果的生成逻辑,为估值用户验证估值合理性创造条件。

债券市场的高质量发展,离不开一个健康、多元的估值生态。不同估值源之间的相互校验与印证,有助于形成更为公允、透明的价格发现机制。在这一生态的培育与建设过程中,金融管理部门如何以恰如其分的规范进行引导,既维护市场秩序,又尊重市场规律,促进多元估值体系良性发展,正体现着监管的平衡艺术与前瞻智慧。这不仅是技术层面的管理课题,更是推动市场走向成熟、实现长期稳健运行的关键一环。

行业能力重塑:投研驱动与精细运营是终极答案

估值体系的规范,如同一面镜子,照出了理财行业过往对“技术捷径”的依赖,也倒逼其必须夯实内功。单纯依赖债券牛市或估值修饰维持吸引力的旧模式已难以为继。

研究报告指出,理财行业面临“全面净值化、稳定高收益、监管合规”难以同时完全实现的“不可能三角”。破局之道,唯有回归“受人之托、代人理财”的本源,构建真正的主动管理能力。

修炼投研内功,构建多资产配置能力是首要任务。在低利率与“资产荒”并存的环境下,局限于单一债券市场难以获取超额收益和有效分散风险。理财产品的核心竞争力正聚焦于资产配置的多元性、对冲工具运用的精准度以及跨市场机会挖掘的深度。

例如,部分领先机构已通过积极的债券波段交易获取超额收益,并在此基础上配置跨境资产、权益类资产以增厚收益,同时保留高流动性资产作为风险缓冲,形成多资产联动的配置框架。更多理财公司已将目光投向“固收+”等混合类产品,通过加强与公募基金的合作,以多资产策略拓宽收益边界。

负债端的精细化管理,是降低理财子公司赎回压力的另一关键支柱。银行理财客群风险偏好较低,对回撤高度敏感,容易在市场波动时形成“净值下跌-集中赎回-被动抛售”的负反馈循环。因此,深化客户分层与投资者陪伴至关重要。

业内人士表示,机构需通过差异化的产品设计与持续的投资者,提升客户风险承受能力与产品的匹配度。同时,积极拓展代销与直销渠道,增强客户粘性,从而在市场震荡期有效缓冲赎回冲击。数据显示,随着投资者教育的深入,理财客群结构已悄然发生变化,风险承受能力较高的客户占比正稳步提升。

估值体系的重构与行业能力的重塑,标志着银行理财业从规模扩张的“上半场”,迈入了以专业、透明、稳健为核心的“下半场”。多估值源的应用探索,是行业在合规框架内寻求更优解的体现;而最终决定机构能走多远的,仍是其穿越周期的资产配置能力和以人为本的客户服务能力。这条价值回归之路虽挑战重重,却也是行业走向成熟、赢得市场长期信任的必经之途。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。