【财经分析】信用债收益率震荡下探 机构判断利差尚有收窄空间

新华财经上海4月26日电(记者杨溢仁)近期,较之于利率债市场的“波澜不惊”,信用债市场收益率震荡下探。

图片来源于网络,如有侵权,请联系删除

分析人士指出,经历了前期的调整,现阶段信用债配置的性价比有所提升,叠加流动性边际改善,信用债利差继续收窄尚有空间。

图片来源于网络,如有侵权,请联系删除

信用债市场情绪好转

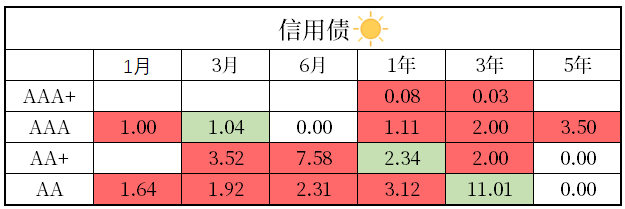

中央国债登记结算有限责任公司提供的数据显示,截至4月24日收盘,间信用债市场收益率延续波动下行走势。举例来看,中债中短期票据收益率曲线(AAA)3M期限下探1BP至1.78%,5年期收益率稳定在2.04%附近;中债中短期票据收益率曲线(A)1年期下行1BP至7.32%。

再看到产业债方面,3月各行业AAA级产业债信用利差整体收窄。公募债中,房地产行业利差收窄幅度最大,达23.88BP,其余行业的利差收窄幅度在4BP至11BP区间。私募债中,仅医药生物行业利差走阔5.01BP,其余行业利差同样整体收窄,利差收窄幅度最大,为10.58BP。

“整体来看,3月末债券市场逐渐回暖,成交量上行、市场情绪明显好转,折价成交占比回升。随着票息资产的减少,各机构开始通过拉长久期参与信用债。”研究所首席经济学家孙彬彬指出,“3月以来市场交易久期明显拉长,城投债、产业债、二永债5年期以上品种的成交占比均呈上升趋势,截至4月18日当周分别为2.36年、2.39年、3.71年,环比分别拉长了0.05年、0.01年、0.27年。”

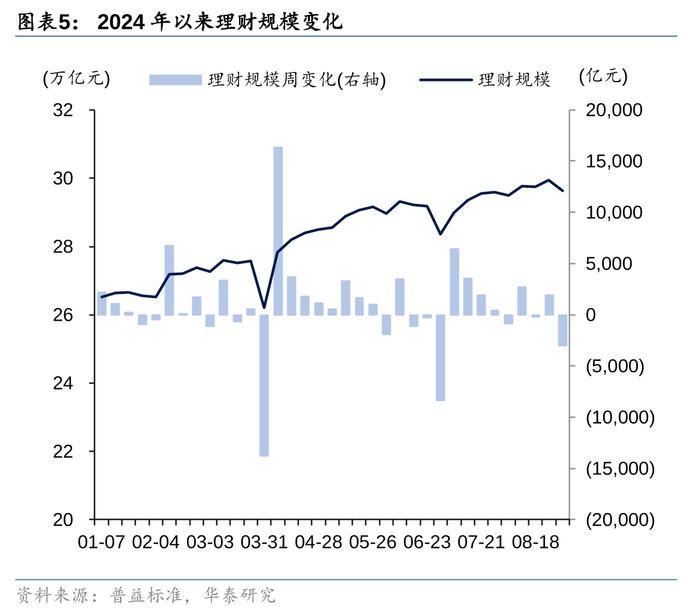

“二季度信用债收益率仍有下行机会。”研究所固收首席分析师张继强指出,“特别就需求端而言,跨季后理财规模明显增长,一部分来自季末回表需求的返回,另一部分是受关税扰动市场风险偏好下降带来的增长。展望后续,若关税谈判进展较慢、效果较差、出口压力显现,那么市场风险偏好的下降,将促使债市进一步走强,理财规模也将持续上行。”

城投债更受青睐

新华财经记者调研发现,各机构在进行信用下沉时,更青睐城投债。在非金融信用债中,产业债交易进一步向评级更高的债项集中——上周AA及以下等级产业债的成交占比显著下降了5.5个百分点。反观城投债,其成交等级显著下沉,上周AA及以下评级的成交占比持续上升至84%,为2025年以来的最高水平。

分区域来看,近一个月的城投债成交主要集中在山东、江苏、浙江等城投债存量规模较大的地区,三省周度成交规模多在400亿元以上。其中,山东和江苏的周度成交笔数在3000笔以上。

“2025年以来,城投债市场延续了2024年的政策主线,置换债、特殊再融资债、债务重组等政策持续深化,在国内债务‘控增化存’主基调不变的背景下,中短期城投债的安全性依旧无虞。”一位基金经理在接受记者采访时指出,“长期来看,城投债的刚兑预期仍强,这也是各机构更青睐该品种的重要原因。”

不过,需要提醒的是,在高压监管下,城投融资渠道受限,部分区域的流动性压力仍未完全缓解。不仅如此,尽管城投企业产业化转型进度有所加快,但在地方财政收入增长承压,财政收支矛盾凸显的背景下,部分区域仍会面临防风险与稳增长的“两难”问题,未来各地债务化解进度的分化料会加剧,非标风险可能会向经济强省的部分区域蔓延并持续发酵。

来自中诚信国际的研究观点亦指出,预计未来隐性债务化解、“退重点省份”和“退平台”计划将加快推进,城投企业产业化转型也将进一步提速,但各机构需持续关注转型过程中潜在的风险动态变化,尤其是“双弱”主体的风险暴露。此外,还需要特别关注城投转型阶段的三大核心环节——即政企关系的系统性重构、存量债务的实质性化解以及新旧业务的有效衔接,尽量规避那些形式化转型、激进化转型的城投主体。

机构建议积极布局

针对“未来三个月,以3年期AA+等级中票为代表的信用债的信用利差整体走势”问题,华泰证券进行的最新债市调查显示,有55%的投资者表示“基本持平”,30%的受访者选择了“明显缩窄”,仅有9%的投资人选择了“明显扩大”、6%选择“方向不明”。

“显然,信用利差后续‘持平偏收窄’仍为主流观点。”一位机构交易员告诉记者,“近一个月以来,受益于资金面改善、机构配置需求提升等因素影响,信用债收益率全线下行。中短端信用利差延续收窄,长久期利差整体持平。往后看,考虑到供需格局的持续优化——近期城投发债政策趋严,且5月为季节性供给低谷,信用债发行节奏大概率会有所放缓;而需求端理财、债基等配置力量尚有支撑,尤其在利率债交易难做的大背景下,信用债整体更受益……由此,信用债仍可积极布局。至于操作方面,还是建议以中短久期挖掘为主,负债端稳定的机构可适度博弈长久期信用债机会。”

“鉴于近一个月内城投债修复较多,而中高等级4年至5年期城投债的利差分位数偏高,因此可以考虑逢调整时增配中高等级中长久期品种。省份层面,出于审慎考虑,还是更建议关注重点省份的省级主体、例如,中部省份(陕西、河南、山东、安徽等)的省级、核心地市级、核心区级发债主体,可适当考虑拉长一定期限。”张继强表示,此外,对于负债端稳定的机构,建议关注优质转型主体的中长久期债券调整机会,到达合意位置后可进行配置。尤其针对江浙等经济大省的各类城投、转型后的产投主体,可考虑拉长久期。由于该类省份转型后资源禀赋相对充足、后续亦存在新增可能,因此负债端稳定的机构可逢时调整增配。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。