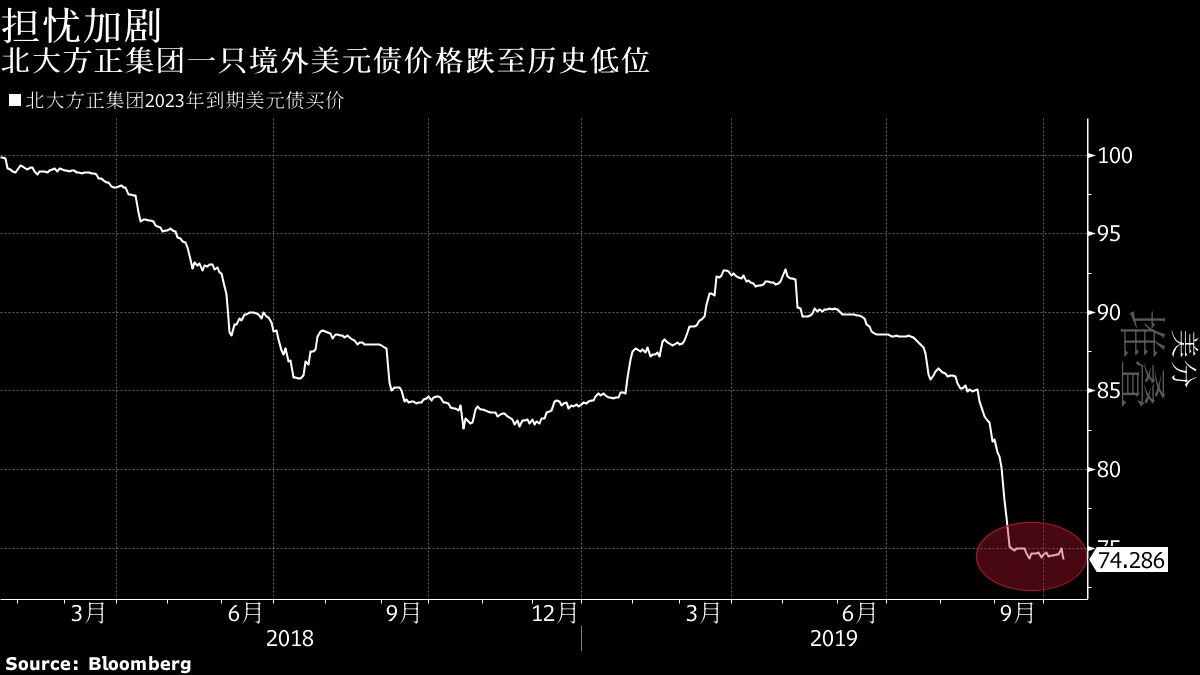

玻璃期货主力本周K线收阳 短期价格震荡为主

本周(2月17日-2月21日),本周K线收阳。截至本周五(2月21日)收盘,合约收于1267.00元/吨。据数据显示,本周初,主力合约开盘报1261元/吨,周内涨幅达0.08%,持仓量环比前一周增持75542手。

图片来源于网络,如有侵权,请联系删除

| 2月17日-2月21日数据 | ||||||

| 合约代码 | 周开盘 | 周收盘 | 持仓量 | 持仓变化 | 结算价 | 成交量(手) |

| FG505 | 1,261.00 | 1,267.00 | 1,214,491 | 75,540 | 1,280.00 | 4,788,326 |

| FG506 | 1,302.00 | 1,297.00 | 16,317 | 1,330 | 1,307.00 | 7,126 |

| FG507 | 1,295.00 | 1,297.00 | 5,478 | 747 | 1,308.00 | 4,055 |

【市场消息】

根据CME的“美联储观察”数据显示:在3月份,美联储维持当前利率不变的可能性高达97.5%,而降息25个基点的可能性则为2.5%。

尽管俄罗斯管道遭遇损坏,哈萨克斯坦的石油产量仍然实现了历史性突破,日产量达到了212万桶的新高峰。

日本铃木汽车公司宣布:其在印度市场的年产量目标设定为400万辆,公司致力于在2030至2031财年,实现420万辆汽车的销售目标。

【机构观点】

:本周国内浮法玻璃2条生产线放水冷修,1条前期点火产线开始出玻璃,日产量呈现下降趋势,下周暂无产线有点火或者放水计划,但前期点火产线或将开始出玻璃,产量或将增长。本周华北区域出货一般,需求偏弱下,业者采购节奏减缓,生产企业库存整体呈增长趋势;华中市场中下游采买积极性欠佳,原片企业出货一般,整体库存延续上涨;华东市场库存继续上涨,但在当地企业整体产销较上周好转下,累库速度放缓;华南市场需求释放有限,部分企业出货仍呈一般,库存继续增加。下游深加工企业陆续复工,但订单不足限制行业开工水平,少数尚有部分节前订单仍在执行,多数处于仅持部分散单或者暂无新单状态。

:供给端,玻璃周产量109.08万吨,环比减少0.33万吨。生产方面,天然气制玻璃利润为-82.31元/吨,环比下降4.28元/吨。需求端,周度LOW-E玻璃开工率环比上行,但低于去年同期水平。厂家库存6555.9万重箱,环比上周增加245.5万重箱。玻璃基本面偏弱,但宏观情绪有所好转,短期价格震荡为主。

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。