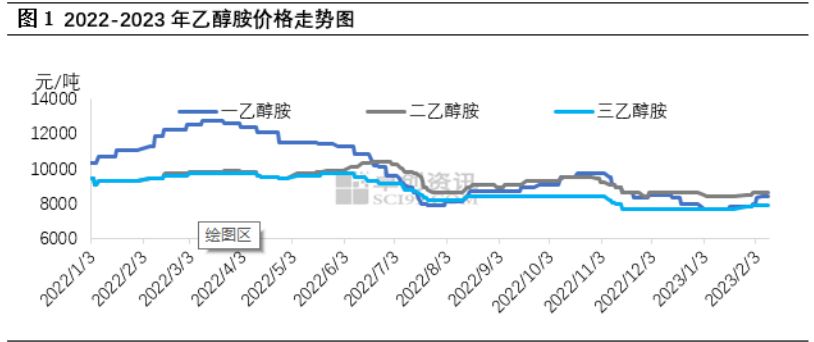

需求弱势叠加进口到港增多 乙二醇市场心态承压

4月10日,显示,今日盘中最高触及4466元/吨,最低下探4408元/吨;截止发稿,现报4467元/吨,涨幅0.47%。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

市场要闻:

榆能化学40万吨/年的合成气制装置已于4月初停车检修,预计停车时间在25-30天;贵州黔希化工30万吨4月初停车,预计25天左右;浙石化80万吨装置4月初停车,预计40天左右;卫星石化90万吨装置4月初技改停车,预计3个月左右。

4月9日,聚酯开工率90.35%,与上一交易日环比+0.00%,聚酯长丝产销42.50%,较上一交易日环比-1.00%。

截止4月7日,织机开工负荷为80%,较上周五环比下降2%,加弹织机开工负荷为94%,较上周五环比持平。绍兴一套30万吨聚酯新装置已开始投料生产,装置产有光切片,后道配薄膜为主。

4月7日华东主港库存81.28万吨,较4月1日环比+4.04万吨。4月8日至4月14日,华东主港到港量预计11.4万吨。

机构观点:

:前一交易日,EG2405以4435元/吨(-0.25%)收盘,日内成交量为28.92万手。近期乙二醇供需结构受多套装置重启影响出现一定转弱,且近期价格持续走低,同时商品市场走势分化,乙二醇价格支 撑不足。4.09日涤纶长丝、涤纶和聚酯切片的产销分别为50.00%、30.85%、27.54%,产销整体表 现一般,个别聚酯工厂扩大让利出货、局部产销适当好转。长丝工厂出货压力仍存,终端又以消化备货为主,情绪上抵触高价原料。需求弱势叠加进口到港增多,市场心态承压。随着大套装置检修全部落 地,而部分煤化工装置陆续重启,国内合成气制产量明显回升,乙二醇基本面相对弱势。短期预计价格 低位震荡为主,后续关注供应端是否存在计划外变量。综合来看,乙二醇今日偏弱整理。

:周二乙二醇市场气氛仍然偏弱,张家港现货在4450附近开盘后,盘中气氛偏弱,探低至4420附近价位后,略有反弹,之后运行区间在4430-4440,下午收盘时,现货商谈在4400附近,现货基差变化不大,05-7至05-5区间运行。近期张家港乙二醇市场出现止跌企稳走势,持续上涨,库存下降使的市场多头情绪有所提升,在逢低买盘的介入下,市场逐步脱离近期底部,震荡向下趋势,但考虑到目前工厂潜在供应仍然偏多,多数市场参与者对远期行情仍存悲观情绪下,使的市场反弹力度不强,假期前现货价格仍处在4500下方运行。上周华东主港地区MEG港口库存总量81.28万吨,较上一统计周期减少0.14万吨。刚性需求支撑下,清明期间港口发货尚可,华东主港库存窄幅去化。近期原油上涨,乙二醇成本端支撑力度尚可,但对市场影响持续弱化,供需格局来看,国内产能较大的装置如期检修,国产开工率出现大幅下滑,短期库存重新进入去库周期,需求端保持不温不火下,供需格局有转好趋势,短期市场结过回调后,有望企稳反弹。

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。