限产政策有趋紧趋势 螺纹钢或以区间震荡为主

6月18日:今日盘中最高触及3649元/吨,最低下探3609元/吨;截止发稿,现报3634元/吨,涨幅0.44%。

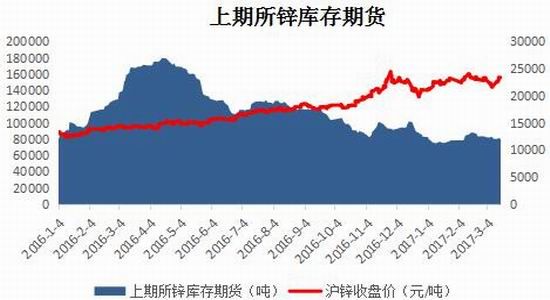

图片来源于网络,如有侵权,请联系删除

-

最新价

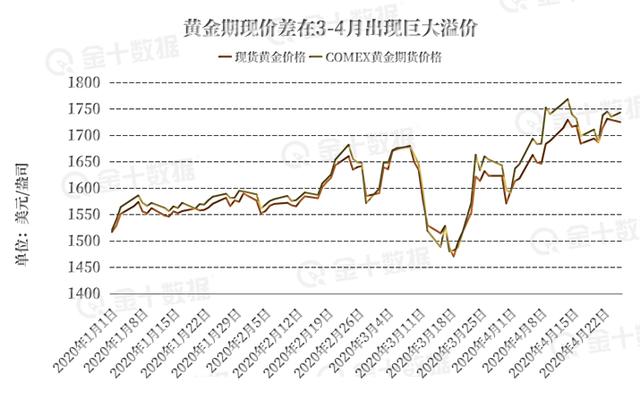

图片来源于网络,如有侵权,请联系删除--

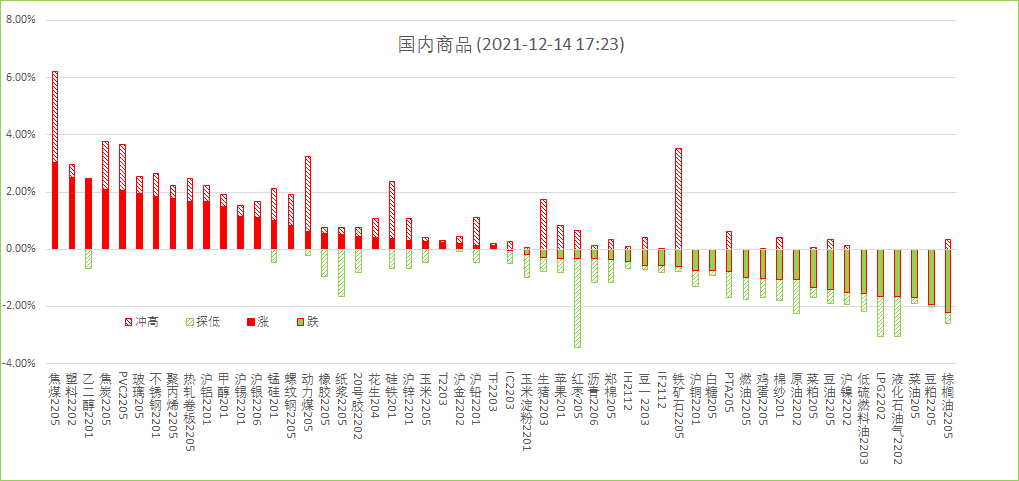

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

行情回顾:

6月17日,合约收跌0.74%至3613.0元,当日最高价报3641.0元,最低价报3604.0元,持仓量:+49426手至1930901手。

主力合约多单持仓1081557手,空单持仓1226766手,净持仓为-145209手,处于净空头状态。

截至下午15:00收盘,期货资金整体流入1.30亿元。

机构观点:

:国内钢材期现货市场继续延续弱势,市场成交量有所回落。美国CPI 数据低于预期,联储议息会议对通胀表述有所缓和,市场风险偏好有所企稳。基本面方面,现实需求依旧偏弱,五大材库存降幅收窄,表观消费量继续有所回落,且部分钢材品种出现累积。供应方面,铁水日产量环比回升3.56万吨,五大品种成材产量也小幅回升,不过,本周钢厂盈利占比数据回落3.03个百分点。同时,今年部分钢厂因违规建设高炉被通报,限产政策有趋紧趋势。多空因素叠加下,短期钢材市场或继续以区间震荡为主。

:从钢材下游各产业来看,房地产新房销售没有明显起色,房屋新开工4月同比环比依然回落;部分基建等工程项目施工回升,但因为地方债务等约束,需求依然不乐观,从混凝土的出库数据可以进行印证(同比下滑依然-30%多)。并且季节性角度看,环比开始拐头向下,考验淡季需求成色,后期关注淡季需求是否有超预期的回落,不然难以大跌。制造业等卷板类需求开始面临压力,不同品种有分化,不过需求好的行业逐渐在减少,比如今年的冷轧、钢结构、彩镀等行业。钢材供应端方面,铁水产量环比回升,后期铁水产量提升不利于钢材供需矛盾的缓解。总之,黑色短期回落已经出现,在宏观政策预期的可能下或震荡或小幅反弹,但中长期趋势依然延续弱势。

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。