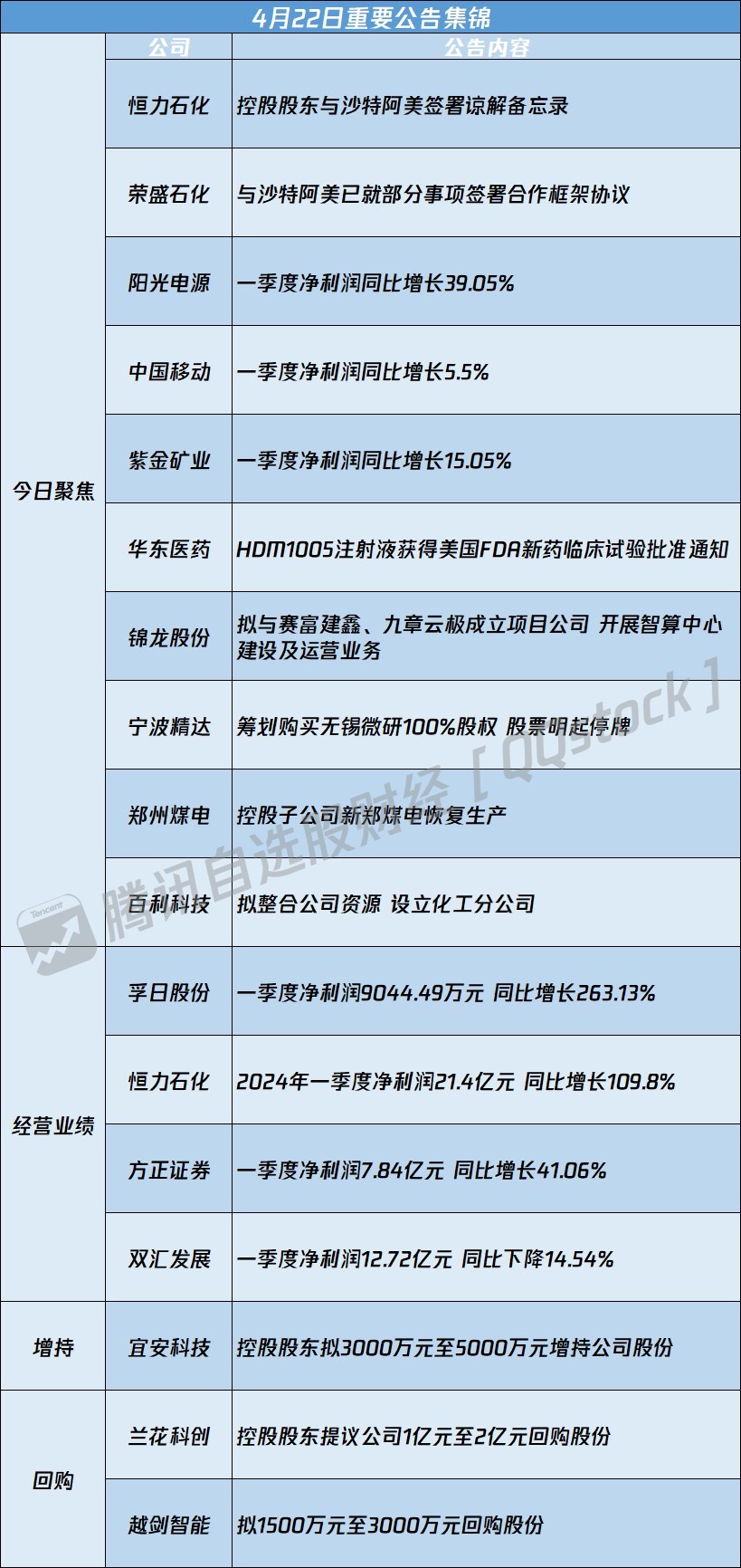

光大保德信基金江磊:回撤控制是生命线 债券投资亟需锻造交易能力

低利率时代,居民财富配置何去何从,短债基金正在成为理财市场的“新晋主角”。

图片来源于网络,如有侵权,请联系删除

但挑战依然严峻,当债市步入“微利时代”,债券基金能否持续创造稳健收益?在股债跷跷板效应下,短债基金能否成为资产配置的“减震器”?近日,光大保德信添利30天滚动持有债券拟任基金经理江磊接受时报记者专访,深度剖析债券投资新生态,分享其“严控回撤、精细交易”的投资理念。

图片来源于网络,如有侵权,请联系删除

低利率时代

短债基金迎机遇

“现在越来越多的1年期定存利率跌破1%,货币基金收益率也进入‘1时代’,短债基金已成为闲钱理财的升级选项。”江磊指出。

在江磊看来,低利率时代对于短债基金来说反而可能是历史机遇。“我们观察日本市场会发现,当日本10年期国债收益率跌破2%后,短债基金、同业存单之类的产品反而迎来了规模大增。”江磊认为,“中国正在复制这一路径:理财净值化消灭了保本幻觉,而短债基金的净值曲线相对平稳,这种特性比较好地匹配居民理财需求。”他援引数据佐证,2015年至2024年这10个完整自然年度里,Wind短期纯债基金指数年度收益均为正值。

“在众多投资工具中,一年为正收益可能不难,每个月均为正收益就相当难得。特别在2025年上半年的股债跷跷板效应下,中长债基收益相较去年同期断崖式下滑,部分产品甚至出现负收益,但短债基金仍然能凭借票息策略贡献较为稳定的正回报。”

他认为,短债的核心优势在于“三低”——低久期、低波动、低信用风险。“尤其是在下半年债市调整的高发期,短债收益的稳定性和波动率较为可控,天然具备防御属性,这也是我们选择在当下时点发行短债基金的重要原因。”江磊表示。

把回撤控制刻进团队基因

对于债券基金尤其是短债产品来说,回撤控制是生命线,也是试金石。

在采访中,江磊详细解释了光大保德信基金固收团队在风险控制上的三重铠甲:

一是久期管理,江磊认为,由于债券市场投资者行为的一致性较强,构建合理的组合久期通常是控制波动最重要的手段,当观察到市场情绪过热或者外部环境可能引发债市潜在调整时,对久期的果断调整是控制回撤的重要手段,比如他在2024年9月就将久期降至较低水平,及时有效规避了一轮市场调整。

二是持仓结构,江磊指出,良好的持仓结构能较好对冲风险,在不同的市场阶段,不同类型、期限的债券品种的回撤幅度有所不同,此外,在外部评级上,光大保德信添利30天滚动持有债基要求投资的信用债的信用评级不低于AA+级,其中AAA级别合计不低于基金信用债资产的50%,宁可牺牲收益也不碰资质下沉标的。

三是组合分散,良好的分散度能对冲市场波动,这一对冲不仅体现在不同资产的价格对冲效应上,还体现在市场波动的卖出操作上,集中度分散可以有更多的卖出机会,便于组合及时调整。实操中,他一般将单券持仓控制在5%以内,避免同一特征债券集中调整拖累业绩。

“过去大家更关注收益,高赔率时或可行,但未来回报下行、负债端波动加剧时,考核需从单一收益转向风险收益比、夏普比率、下行风险及月度正回报持续性——这体现基金经理对风险收益的平衡。”江磊表示,“回撤控制已刻进光大保德信固收团队基因:公司考核纳入回撤管理,引导先设回撤上限再求收益。回撤是固收‘生死线’,宁可少赚也不博弈极致策略,守好百姓‘血汗钱’底线。”

持续锻造交易能力

当市场进入低利率、信用扩张结束的时代,债券投资中的交易能力变得重要,而这也是江磊正在不断锻造的能力。

“债市越来越‘卷’,两个BP的价差也要全力争夺,债券投资已经步入‘精细化时代’。”面对信用利差压缩至历史低位、传统超额收益消失的困境,江磊选择两条破局路径:一是逆向交易,重点关注市场调整后的配置和交易机会,在做好回撤控制的前提下,寻找曲线均值回归的资本利得,例如资金面紧张或利率债发行集中的阶段,在收益率显著上行时介入,而非追涨右侧;二是套息策略,主要依据债券收益率与DR007(银行间7天回购加权平均利率)相比较,判断是否有套息空间,适当运用杠杆策略,追求获取确定性收益。

与此同时,江磊也透露正在提前布局新的工具箱:“我们正在对国债期货套保策略进行研究,为利率波动的加剧做准备。”

展望后市,江磊认为,一方面,经济温和复苏背景下,货币政策维持“适度宽松”,降准降息仍有空间,中长期利率下行趋势未改;另一方面,化债政策推进以及产业债供需格局切换的背景下,部分省份的发行主体及国央企产业债(如交通运输、、有色等行业)安全性提升。债市经过2025年一季度的调整后已释放部分风险,短端品种在目前资金环境下仍有一定性价比。

(文章来源:证券时报)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。