日、韩、印尼等多国打响货币保卫战!警惕危机进一步蔓延

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

亚洲多国货币贬值引发市场关注。

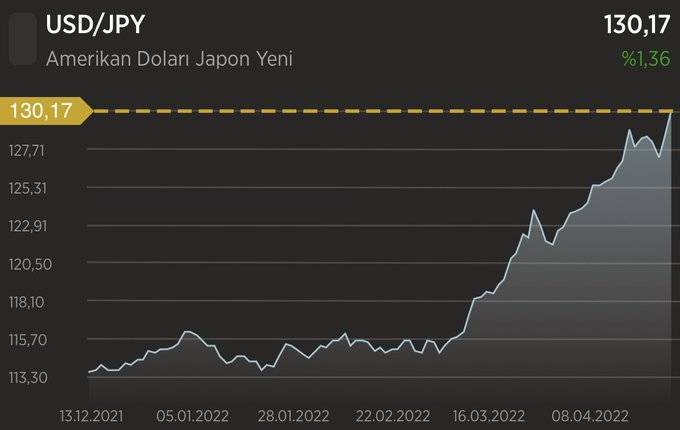

4月29日,日本政府进场干预汇市,让日元一改颓势,对美元单日升值2%。但年初至今,“日元崩盘”成为业内热议的话题。在亚洲,日元贬值并非个例。今年亚洲多个新兴市场货币兑美元均呈现持续贬值的态势。亚洲是否在发生新一轮金融危机值得关注。

日元贬值加速

“我今年去了两次日本旅行。现在去非常划算!”在香港工作的阿峰告诉记者。他给记者算了一笔账:今年年初1港元兑16.2日元,现在是1港元可以兑20日元。东京的门票是9900日元,年初大概是610港元,现在495港元。差不多打了八折。而香港迪士尼基准门票是639港元,上海迪士尼门票是625元。阿峰的职业是香港一家小型对冲基金的投资经理,负责外汇交易。他告诉记者,今年在押注日元贬值的投资机构都盈利颇丰。

日元快速贬值对旅游业的刺激显而易见。根据日本政府观光局的推算,3月份访日游客首次突破300万人次,创下单月历史最高水平。数据还显示,今年第一季度访日游客的旅游消费总额达到17505亿日元(约合人民币819亿元),创下单季历史新高。相比疫情前,欧美游客增长速度最多。促使赴日游客人数快速回升的一个重要因素是日元贬值。疫情前的2019年,汇率是1美元兑110日元左右,而近期则在155日元附近徘徊。

但日元大幅贬值并非人人乐见。日本政府官员就对日元贬值过快发出警告。日本财务省副大臣神田真人就曾在公开场合表示,日元疲软的好处正在减少,最近市场的波动很快,过度的汇率变动对经济不利。

除了日元,韩元今年也处于快速贬值通道当中。韩元兑美元近期升破1400,为2022年11月7日以来首次。但在韩国央行行长李昌镛就汇率波动发出了警告后,韩元近期表现有所回暖。但年初至今,韩元兑美元仍然贬值超过4%。

川财首席经济学家陈雳在接受证券时报记者采访时表示,韩国和日本均为发达国家,和国际金融市场连接密切。在美联储连续多次大幅加息的背景下,韩国和日本央行维持着较为宽松的货币政策。日韩与美国货币政策表现分化,利差扩大,美元走强,日元和韩元的贬值压力增加。

事实上,持续贬值的日元已经成为国际资本押注的对象。

美国商品期货交易委员会(CFTC)发布的最新数据显示,截至4月23日当周,对冲基金和资产管理公司在日元空头的总持仓达到184180份,创下2006年以来的最高值。与此同时,美国存款信托与清算公司发布的交易数据表示,押注日元兑美元欧元下跌的合约需求正在不断上升。仅在4月24日,在日元兑美元汇率156附近沽空日元的外汇期权交易量达到3亿美元。

阿峰所在机构从去年开始即开始做空日元。他告诉记者,除了美国日本利差的原因,日本经济自身问题也较多,如消费意愿较低,出口结构不合理等,日本经济短期复苏不太现实,他相信日本央行短期内进一步加息的可能性不大。而日本通胀前景不确定,让日本央行不敢轻易加息。这是市场押注日元继续贬值的主要原因。此外,巴菲特大规模发行日元债券,也是在押注日元会继续下跌。他判断,即使日本政府出手干预汇率,但也只能起短期作用,如果美联储维持目前的利率到下半年,美元兑日元突破160很快就会到来。

印尼打响货币保卫战

就在日本和韩国保卫本国货币还停留在口头上时,印尼央行已经打响保卫汇率第一枪。

4月24日,印尼央行超预期加息25个基点,将基准利率上调至6.25%,为今年首次加息。印尼央行行长佩里·瓦尔吉约在新闻发布会上表示,加息的决定是“先发制人、具有前瞻性的举措”,旨在稳定印尼盾的汇率,称将继续动用所有可用工具保持印尼盾稳定。

年初至今,印尼对美元持续贬值,贬值幅度超过4%。

香港东方汇理新兴市场策略师杰弗里认为,印尼央行将继续保持鹰派立场,并将进一步优化相关政策以吸引外国资金流入,同时增强印尼盾的吸引力。杰弗里强调,印尼盾的表现将主要取决于印尼央行即将出台的政策是否有助于扭转最近印尼金融账户的资金外流,美元利率将在更长时间内保持高位。

但分析师们普遍质疑印尼央行加息举措的有效性,印尼央行的加息可能在短期内有助于遏制印尼盾继续贬值,可长期看不足以刺激印尼盾升值,一方面印尼盾的走势仍将取决于美联储的降息预期,另一方面,印尼央行的政策能否吸引外资进入印尼也将是决定印尼盾走势的关键。

除了印尼盾外,泰铢、马来西亚林吉特、菲律宾比索年初至今均出现程度不同的贬值。

亚洲多国金融市场表现(截至5月6日)

分析师丹尼·苏瓦那路提在最近发布的报告中指出,美元走势正主导亚洲货币。亚洲经济增速最近几个月回升,通胀放缓,宏观政策收紧本应进一步支持本国货币,但主导宏观市场的主题是美联储政策路径,及其对美国基准利率和美元的影响。

该分析师还认为,当前对美联储降息的预期与今年年初形成鲜明对比,为美元进一步上行打开空间,在美元上行之时,韩元、马来西亚林吉特、印尼盾最为敏感,如果美元继续上涨,这些货币贬值风险最大,印度卢比的敏感性降低。

而陈雳在接受记者采访时也表示,亚洲国家货币普遍贬值受到多方面因素的影响:一是美国基准利率维持在较高位置,美元持续走强,对其他货币产生了显著的贬值压力;二是部分亚洲国家如泰国、菲律宾等国家经济增长放缓,加剧了货币贬值压力;此外,各国货币政策分化,亚洲各国央行在货币政策上与美国并不完全同步,政策分化可能引发货币贬值。

对于本轮贬值的持续时间,陈雳认为,这将受各国央行货币政策、国际贸易环境、地缘政治冲突局势、全球经济复苏前景等因素的影响,具有较多不确定性。若各国货币贬值压力未得到缓解,各国货币当局或出台一系列货币政策来防范货币危机,包括调整基准利率、货币市场操作、结构性改革、加强国际合作与协调等政策维护汇率市场稳定。

对于新一轮金融危机是否已经出现,陈雳认为,与1997年金融危机相似,本次亚洲货币贬值也受到美联储货币政策和美元汇率变化的影响,也出现了亚洲国家货币普遍贬值的现象。但陈雳强调,1997年金融危机主要是泰铢出现大幅贬值,随后蔓延至其他东南亚国家,最后形成区域性的金融危机。本次亚洲货币虽出现贬值,但贬值幅度小于1997年金融危机的程度。短期内,尚未达到“危机”的程度。

人民币走势独立

在亚洲多国货币贬值时,人民币并未跟随。

3月份,人民币多边汇率指数连续三个月走高:CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别上涨了0.3%、0.5%、0.3%,涨幅较上月分别收窄0.2个、0.1个百分点、扩大0.2个百分点。

在离岸人民币市场,年初至今,美元兑人民币在7.16和7.28的区间内小幅波动。

对于人民币汇率的走势,央行货币政策委员会2024年第一季度例会公告指出,“坚决对顺周期行为予以纠偏,坚决防范汇率超调风险,防止形成单边一致性预期并自我强化”。4月18日,央行副行长、外汇局局长朱鹤新在国新办新闻发布会上强调,“保持人民币汇率基本稳定的目标和决心是不会变的,人民币汇率有基础、有条件保持基本稳定”,重申“坚决对顺周期行为予以纠偏,防止市场形成单边预期并自我强化,坚决防范汇率超调风险”。

陈雳认为,近期美元指数波动明显,短期内人民币汇率维持双向波动。尽管人民币兑美元等货币出现小幅贬值,但相对于亚洲其他货币,人民币仍表现强势。陈雳还认为,亚洲其他国家货币危机短期内可能对人民币汇率产生一些影响,但整体来看影响程度比较有限。事实上,人民币汇率主要是受到中国经济基本面和央行货币政策的影响,中国宏观经济仍然具备较强的支撑,央行货币政策持续发力,人民币汇率有望保持坚挺。

分析师明明认为,3月以来,经济基本面温和修复对人民币汇率构成支撑,但难以驱动其大幅反弹。短期来看,美元指数高位运行下,人民币汇率或仍有所承压,但考虑到股票和债券市场代表的金融账户维持净流入、央行稳汇率政策保持强度等,汇率突破前高的概率不大。

(文章来源:证券时报)

扫描二维码推送至手机访问。

版权声明:本文由发布,如需转载请注明出处。